고정 헤더 영역

상세 컨텐츠

본문

반응형

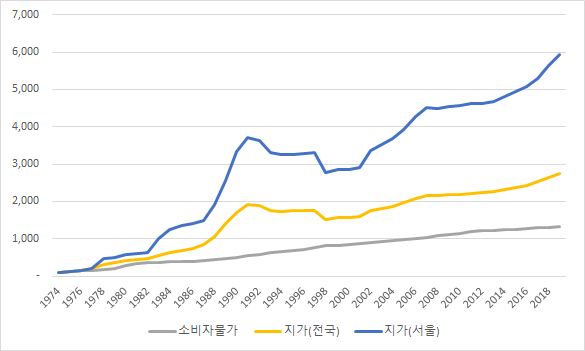

소비자 물가 vs 지가

소비자물가와 지가를 비교한 그래프이다. 지가는 전국 지가와 서울 지가를 구분하였다. 1974년 물가와 지가를 100으로 두었을 때 현재 물가와 지가를 비교한 그래프이다. 물가보다 지가는 훨씬 더 빠른 속도로 올랐다.

소비자물가지수는 1965년부터 통계가 있다.

출처 : https://www.index.go.kr/unify/idx-info.do?idxCd=4226

정의

소비자물가상승률은 소비자물가지수의 전년 대비 변화율임. 소비자물가지수는 가구에서 일상생활을 영위하기 위해 구입하는 상품과 서비스의 가격변동을 측정하기 위하여 작성되는 지수로서 총 소비지출 중에서 구입 비중이 큰 약 460여 개 상품 및 서비스 품목들을 정하고 이를 대상으로 조사된 소비자 구입가격을 기준으로 산정됨. 가구의 소비구조 변화를 반영하기 위하여 5년 주기로 지수를 개편함.

해설

물가상승은 국가의 거시경제 운영뿐만 아니라 개인의 소득과 소비생활에도 영향을 준다. 급격한 물가상승은 화폐의 구매력을 떨어뜨리고 불확실성을 높여 경제활동을 위축시킨다. 여러 국가들의 경험에서 볼 때 안정적인 물가상승은 국가의 지속적인 발전과 개인의 경제활동 유지에 반드시 필요하다. 소비자물가지수는 소비자가 일정한 생활수준을 유지하는 데 필요한 소득 내지 소비 금액의 변동을 나타낸다. 이러한 이유로 소비자의 구매력과 생계비 등의 측정에 사용되고, 매년 근로자들의 임금인상 기초자료로도 활용된다.

한국의 물가는 1998년 외환위기 시기에 7.5% 급상승하였고 국제 원유가격 급등이 있었던 2008년에도 4.7%의 비교적 크게 상승하였다. 이후 2013년과 2014년 1.3%, 2015년 0.7%, 2016년 1.0%, 2017년 1.9%, 2018년 1.5%, 2019년 0.4% 상승해 과거에 비해 물가가 안정적으로 유지되고 있다. 하지만 물가상승률이 낮아 경기 하강에 대한 우려가 제기되기도 한다. 소비품목별로 나누어 살펴보면, 2019년기준 12개 대분류 품목 중 9개가 전년에 비해 동일하거나 상승하였으나, 이 중 2% 이상의 상승률을 보인 것은 가정용품 및 가사서비스 등 1개 품목이다.

OECD 자료에 따르면, 2018년 기준 한국의 물가상승률(1.5%)은 영국(2.3%), 미국(2.4%) 등에 비해 낮지만 일본(1.0%), 이탈리아(1.1%) 등에 비해서는 높다. 한국의 물가수준(한국=100, 2017년)을 기준으로 다른 나라들의 상대적 물가수준을 살펴보면, 한국에 비해 프랑스가 11%, 일본이 2%, 영국이 19%, 미국이 9%, 호주가 33% 높다. 한국의 물가수준이 다른 선진국들에 비해 낮은 편임을 알 수 있다.

소비자물가총지수에는 주택 관련된 지표도 포함된다.

지가지수는 한국감정원 통계자료이다.

출처 : http://www.r-one.co.kr/rone/resis/statistics/statisticsViewer.do?menuId=TSPIA_41100

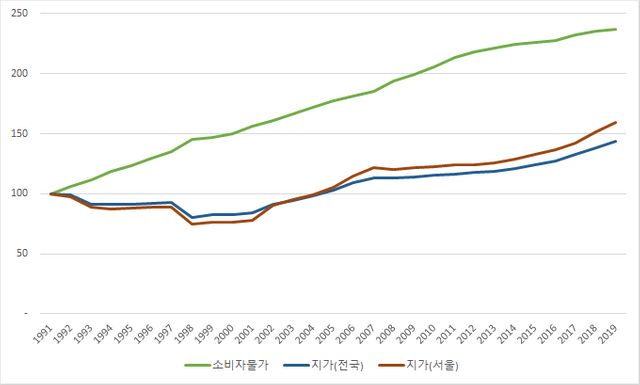

전날 그래프와 동일한 자료를 가지고 그린 그래프이다. 그러나 결과는 확연히 다르다. 시점을 달리했기 때문이다. 기준시점을 부동산 가격이 정점에 가까웠던 1991년으로 하고 그래프를 그리자 지가보다 소비자물가가 훨씬 많이 오른 것으로 나온다. 심지어 지가는 1991년과 비교해 50% 밖에 오르지 않았다. 서울과 전국을 비교해도 서울이 조금 더 오른 수준이다. 믿기 어려운 결과다.

지가 vs 예금

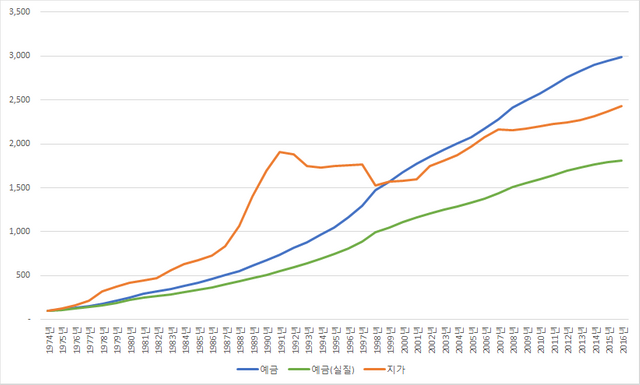

1974년에 1천만원이 있었다. 땅을 사는 게 좋을까? 예금하는 게 좋을까? 금리와 지가 변동률을 토대로 그래프를 그리면 다음과 같은 그래프가 나온다.

1990년 초까지는 지가 상승률이 훨씬 컸지만 이후에는 지가 상승률이 낮아지며 예금에 따라잡혔다. 그러나 여기엔 몇 가지 빠진 조건들이 있다. 첫번째 예금에서 이자소득세를 차감해야 한다.

이자소득세 15.4%를 차감한 그래프를 그려보자. (귀찮아서 과거 이자소득세가 얼마인지 확인하지 않았다. 다를지도 모른다)

이자소득세를 차감하고 나면 예금의 복리 효과가 지가 상승을 따라가지 못하는 모습이다. 여기에도 다음의 항목들이 빠져있다.

- 땅을 빌려주었을 때 받을 수 있는 임대료

- 땅을 보유했을 때 내야하는 재산세

땅을 살까, 저금을 할까.

1996년부터 지가 상승률과 정기예금 금리(신규취급액) 비교 그래프이다. 지가상승률은 한국감정원 자료이며, 정기예금 금리(신규취급액)은 한국은행 자료이다. 정기예금 기간은 6개월 미만부터 5년 이상 금리를 가중평균한 자료이다.

이제 1995년에 1억원이 있었다고 하자. 이를 갖고 한 사람은 땅을 사고, 한 사람은 계속 정기예금을 들었다면 2019년 12월 어떻게 됐을까?

예금은 소득세를 차감한 금액이며, 토지는 지가 상승률을 그대로 적용했다. 지가는 마이너스 시기가 있는 반면, 금리는 마이너스 시기가 없다. (마이너스 금리가 아닌 이상...) 1998년과 2008년 지가가 떨어지거나 주춤한 반면 예금은 지속적으로 상승하며 차이가 벌어졌다.

그러나 토지에는 임대 수익이라는 무기가 있다.(반면 재산세가 있다) 이를 합산하면 어떻게 될까?

토지를 임대하고 받을 수 있는 임대료를 제비용을 빼고 2% 정도라 가정하자. 실제로는 용도별로 다르고, 임대료 2%를 받는다해도 토지에 재투자 하는 것은 현실적으로 거의 불가능하지만, 그럼에도 비교 결과를 한 번 살펴보자. 지가와 예금 금리는 비슷한 수준의 상승률을 보인다.

반응형

추가 정보

반응형

댓글 영역